1998年,《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》发布,提出了发展住房交易市场、加快住房建设的改革目标。自此,实行近40年的福利分房制度从政策上退出历史舞台,“市场化”成为住房建设的主题。

伴随着“商品房”的诞生,20年间房地产资产价格飙升造成了一系列社会问题,但不可否认的是,一个市场化的房地产业对中国经济做出了巨大贡献。

进入新常态后,中国经济正在经历一系列深刻的结构性转换,宏观经济也由高速增长转为中速增长阶段。在变局之中,中国房地产业将何去何从?

对金融业、服务业的拉动作用逐步提升

思考未来之前,先回顾过去。

过往20年间,一个一直没有被解答的问题是,房地产业到底拉升了哪些关键行业,对主要相关行业的拉动效率,又是怎么样的?

我们分别对国家统计局20年间公布的2002年、2005年、2007年、2010年、2012年、2015年、2017年全国投入产出表进行核算,并通过近似时间序列的处理方式进行组合分析。通过这种方法,即可勾勒出中国房地产业自市场化改革后的结构演进脉络。

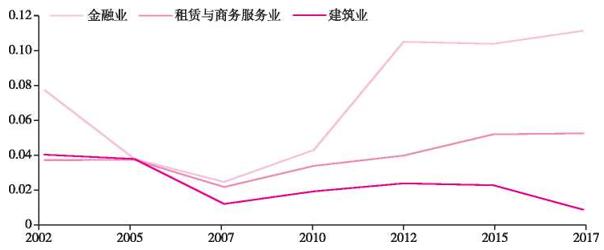

这里有两个可以用来展示结果的数字指标,一个是最强拉动系数,它是某行业每生产1单位的产品将通过最强路径消耗多少来自其他行业的投入,反映了某行业的生产对其上游行业的拉动效率。

通过计算中国房地产业和其他行业之间在近20年内的最强拉动系数变化情况,可以发现,房地产业对建筑业的拉动效率呈总体下滑态势,而对金融业、租赁与商务服务业等生产性服务业的拉动效率逐步提升。

▲房地产业最强拉动系数变动

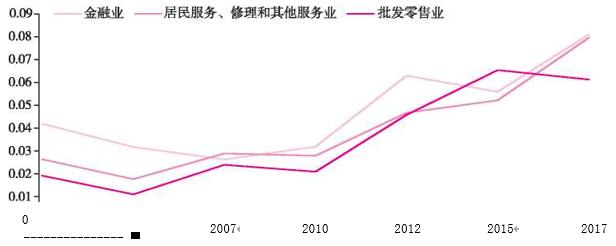

另一个指标叫最强推动系数,它表示某行业每生产1单位的产品将通过最强路径如何分配给其他行业,反映了某行业的生产对其下游行业的推动效率。

通过计算可看到我国房地产业对金融业,居民服务、修理和其他服务业与批发零售业等服务业的推动系数也大致呈现逐步上升的趋势,尤其是进入21世纪的第二个十年后,这种势头更加明显。

▲房地产业最强推动系数变动

从“大开发时代”到“大运营时代”

出乎意料的是,逻辑上与房地产业联系较为密切的建筑业在行业间关系强度中的表现,反而不及租赁与商务服务业,居民服务、修理和其他服务业及批发零售业等服务类行业。这表明中国房地产业正朝着服务化、精细化和专业化方向发展,战略、法律和咨询等商业服务的重要性正得到行业从业者的重视,而且这种转型在近十年间更加明显。

另一方面,近年来房地产开发企业的销售利润率逐步下降。为了保持盈利能力,越来越多的开发商围绕产业链进行战略布局,试图转型为房地产综合运营商,而不是单纯专注于开发和制造业务,这也提高了房地产业与其他服务类行业间的密切度。

综上,在未来十年,中国城镇化速度将逐步放缓,以纯粹的房地产开发业务为主业的开发商将面临利润来源不足的挑战。但同时我国人民生活水平也将提高,在消费升级的进程中人民对居住质量的要求会进一步提升,这又为我国房企拓宽利润来源提供了新的机遇。

可以预计,我国将迎来从“大开发时代”到“大运营时代”的变革,更多相关企业也将进一步由单纯的“房地产开发商”转型为“综合服务运营商”,服务类收入占公司整体收入的比重将不断提高。

进一步满足多层次住房需求

经过40多年的努力,中国已经接近高收入国家的门槛,经济增长也经历着关键性转型。表面上看,增长速度由高速转向中速,背后则是增长动能、经济结构和制度规则的全方位转换。

中国在这个阶段发展的特殊性在于,作为一个超大型经济体,如果中国能够成功进入高收入国家行列,全球高收入人口总数将会扩大一倍。同时,随着大都市圈战略的持续推进,我国城镇化率有望于十年内接近并达到70%的水平。

在这个重要阶段,城市作为创新生态系统的作用将愈发凸显。只有在城市的创新生态系统中,交易成本才会不断降低,人才才会层出不穷,创新才会不断发生,我们希望的高端制造和现代服务才会有坚实的基础。

因此,以改革的姿态引导房地产业更好地服务于中国经济发展,进一步满足人民群众多层次的住房需求将成为下一阶段的政策重点。

宏观审慎,但也要避免“一刀切”

相关研究表明,我国房地产业与众多行业均有着密切的关联性,同时近年来房地产与其他行业之间资源传输的平衡性明显恶化,反映出其在中国宏观经济系统中的风险倾向有上升趋势。因此,应继续制定并严格执行符合当地情况的宏观审慎政策。

此外,考虑到我国房地产类相关贷款占银行信贷总额的比重较高,来自房地产市场的微小冲击会引起金融市场的剧烈震荡,而这种能量又将使整个经济系统承受巨大的压力,因此还应特别警惕房地产与金融部门之间的密切关系,防范并化解房地产金融风险,将房地产和金融“松绑”,这与“十四五”规划中的政策基调高度一致。

但须注意的是,由于全球疫情仍有较大不确定性,我国疫情也数次多地零星散发,当前经济难以开足马力运转,我国经济恢复基础还不够牢固,而中国房地产市场在经济复苏过程中起着至关重要的压舱石作用。

在这种背景下,还要做到政策调控张弛有度、精准灵活,避免打着防范系统性风险的旗号发展出“一刀切”“一切从紧”的政策倾向,损害行业正常发展,乃至威胁宏观经济的全面回暖。

下一阶段要满足改善型住房需求

通过梳理中国房地产业自市场化改革以来的结构演进,我们发现作为住房的供给者,中国房地产业在宏观经济系统中的地位不断上升,凸显了在过去20年间我国人民群众居住需求的高涨及对美好生活的向往。

因此,满足人民改善型住房需求、促进住房消费升级成为当前及下个发展阶段的重中之重。

为了释放上述需求,需正视居民收入水平与房价增速不匹配的问题,应把中等收入群体倍增作为全面建成小康社会后的另一个重要战略,争取用十年或略多一些的时间,实现中等收入群体倍增目标,中等收入群体从目前的4亿人增长至8亿至9亿人,占到总人口的60%以上。

另一方面,中国房地产业正在经历由房地产开发向综合服务运营的变革,可针对性地出台相关引导政策,促进企业顺利转型,以更优质的服务更好地满足人民改善型住房需求。

不应忽略几亿农民工的基本住房需求

除了改善型需求,社会还不应忽略为经济发展做出卓越贡献的几亿农民工,他们虽然建设了城市,但房价过高等因素将他们挡在了城市之外。政府亟须以更大力度保障这些群体的基本住房需求。

这其中的关键是保障性住房。

保障性住房是指政府为中低收入住房困难家庭提供的限定标准、限定价格或租金的住房,有别于商品房,保障房在价格上有自身的优势,可有针对性地解决特定人群的住房需求。

具体来说,政府可每年在都市圈内新开工一批保障房项目,既有助于让流动人口在城市里安居乐业,启动农民工市民化,还能有效拉动内需,在新旧动能转换阶段为宏观经济托底。尤其是在受到新冠肺炎疫情冲击的当下,开工保障房项目的综合优势将会更加突出。

《新倍增战略》,刘世锦 主编

中信出版集团,2021年10月出版

本文摘编自《新倍增战略》,作为“中国经济增长十年展望”长期研究项目的第九辑,本书围绕我国中等收入群体的界定、现有规模,未来扩大中等收入群体的潜力、路径、难点等问题进行了深入分析,并识别了扩大中等收入群体的重点人群,提出了以提升人力资本为核心的中等收入群体倍增战略。

此外,本书还分析了中国整体宏观经济、需求面因素、供给面因素和若干主要产业的运行状况,基于当前经济特点,展望未来十年中国经济发展趋势。 |